運量復甦 運價上調 大秦鐵路「運」籌帷幄

隨著煤炭、鋼鐵等行業走出谷底,大型鐵路貨運企業——大秦鐵路(滬︰601006),今年也將迎來翻身契機;除了今年運量有望復甦外,上月底集團更宣布上調運價,價量齊升下,集團今年業績料有顯著增長。

大秦線路-西煤東運的主幹線

大秦鐵路是專營西煤東運的大型鐵路企業,集團在2005年上市,其後在2010年收購太原局旗下的主要客貨運鐵路資產,包括南同蒲、北同蒲寧武至太原北區段、京原等7條主線,以及太嵐、山西、蘭村等5條支線;同時,並獲得太原局持有的41.16%的朔黃鐵路的股權。目前,集團完成了對太原局旗下鐵路運輸資產的整合,奠定西煤東運最重要通道的基礎。

運量反映能源需求

事實上,大秦鐵路隸屬於太原鐵路局,實際控制人是中國鐵路總公司。集團是四大西煤東運煤運通道中,唯一一個上市平台,其運量一定程度上反映全國的能源需求。

內地區域間的資源和人口分布、經濟發展程度存在著明顯的不平衡。就煤炭資源而言,產量最高的三西——山西、陝西和內蒙古西部,均位於華北西部和西北地區;而經濟較發達、人口較密集的環渤海、華東、華南地區,卻存在著較大的煤炭需求。

故此,內地長期存在著西煤東運、北煤南運的現象。產自三西地區的煤炭,主要通過大秦、朔黃、張唐以及瓦日4條煤運通道,運到環渤海的港口及日照港,再由沿海海運送到華東、華南的港口。

電煤周期影響業績

大秦線是集團的主幹線,主要將產自三西的煤炭,經大同發往秦皇島港下水輸運,長期以來,都是西煤東運中最重要、同時也是運量最大的一條鐵路線路。根據鐵道部統計,2015年集團的煤炭發送量,佔全國鐵路煤炭發送量的23.9%,為全國第一。

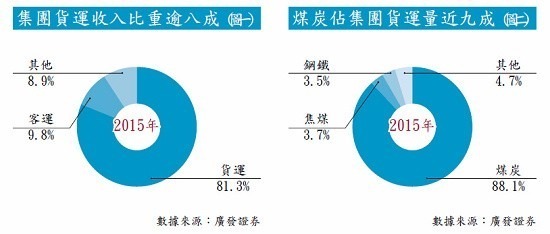

同期貨運營收佔大秦鐵路總營收的81.3%(見圖一),以貨運量計,焦煤及鋼鐵均只佔約4%,煤炭卻佔逾88%(見圖二)。由於內地的發電能源構成以動力煤為主,因此,電力和煤炭行業的景氣與需求周期,是集團運量及收入的關鍵。

最早建成-大秦線具轉換優勢

上文提到,三西地區煤炭西煤東運,主要依靠4條主要運輸通道,以及數十條集運通道。產自三西各礦區的煤炭,主要通過集運通道或支線鐵路送到4條的主要通道,送達沿線車站或直達終點港口後,繼續北煤南運。

大秦線煤運量最大

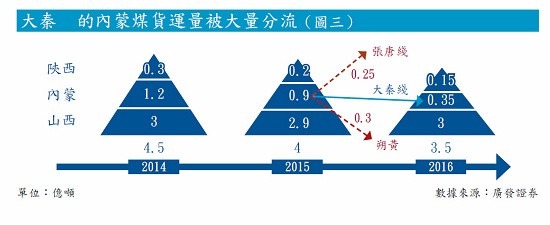

在4條主要煤運通道中,以大秦線最早建成,也是煤運量最大的一條鐵路幹線,負責把山西特別是晉北的煤,運達秦皇島及其他環渤海港口,如曹妃甸、天津港、京唐港等。除了產自山西的煤炭,以往內蒙和陝西的煤炭也會有部分煤炭通過大秦線進行運輸;但是,自2015年底,張唐、準池線通車營運後,大量產自蒙、陝的煤炭被分流。

朔黃線是內地第二條西煤東運大幹線,也是運量第二大的鐵路煤運通道,主要負責將產自陝西的煤運往黃驊港。第三條張唐線是最北的一條主幹線,負責將內蒙產的煤炭運到曹妃甸港,自2015年10月開通後,有部分原本經大秦線運輸的煤炭被其分流;第四條中南通道/瓦日線是最南端的一條煤運幹線,負責將晉南產煤送達日照港,該線路於2014年底通車,但由於其線路最長,成本較高,所以現時的煤運量極少。

運費影響運線選擇

作為煤炭企業,影響其選擇煤運鐵路通道的因素主要有3個,分別是價格優勢、轉換成本及貨源歸屬問題。就價格優勢而言,哪條線路便宜就走哪條;廣發證券估算三西煤炭運達港口的鐵路運費(見表),可見晉北煤、內蒙包頭產區煤及晉南煤,都以經大秦線較為經濟,而陝西煤及內蒙準格爾礦區煤,則以經由朔黃線運輸佔優。

除了運價,還要留意的是轉換成本。原來,將煤礦連接到煤運幹線的最開始的一段集運線,是由煤炭企業投資的,投資金額可能達到數億元(人民幣,下同)。加上, 煤炭企業在港口擁有煤炭堆場,如果轉換煤運線路及配套港口,便會產生一定的轉換成本。

擁朔黃線四成股權

雖然蒙西三線的運價競爭較激烈,但最早開通的大秦線佔據先機,即使在運價略處劣勢的情況下,由於煤炭企業前期已經投入大秦線的配套設施,一旦轉換煤運線路,便會產生額外的轉換成本,故這部分客戶依然會繼續使用大秦線。

貨源歸屬問題主要在於朔黃線,該線路的母公司為神華集團,而陝西、內蒙的很多煤炭礦區都屬於神華集團,實際上神華集團是在自己的煤礦挖煤,再走自己的鐵路(朔黃線),並在自己的港口吞吐(黃驊港、珠海煤炭碼頭),然後送到自己的電廠發電。

由此可見,朔黃線可視為神華集團的「專線」,在競爭中自然會優先獲得神華煤炭的運輸權。不過,要留意的是,大秦鐵路擁有朔黃線近四成的股權,可以一定程度上抵銷貨源歸屬因素帶來的負面影響。

價量齊升-提升盈利約15億元

2015年,鐵路煤運行業整體運量都出現下滑,2016年整體需求與2015年持平,但觀察圖三,可見2014年至2016年大秦線的煤運量分別為4.5億噸、4億噸、3.5億噸,其中2016年的運量,被2015年底通車的張唐線及朔黃線分流。

今年運量料升一成

不過,對大秦鐵路而言,山西煤源非常穩定,維持約3億噸,至於陝西煤源總量較少,只有約0.2億噸,受分流的影響較少,只有內蒙的煤源被嚴重分流。值得注意的是,新線路通車後的分流基本於2016年完成,即使未來再被分流,但總量料有限,故廣發證券相信,集團今年來自內蒙的運量不會進一步大幅下跌。

此外,去年內地進行供給側改革,減少煤炭產能,與此同時,市場對煤炭的需求卻上升,導致去年下半年起各地急需補庫存,帶動大秦線的運量回復增長。根據安信證券的數據,今年1月及2月,大秦線分別完成貨運量3,519萬及3,013萬噸,按年增長12.9%及29.8%。截至3月27日,內地六大發電集團煤炭庫存可用天數僅13.8天,較近5年平均值22天明顯下滑,因此,該行預料企業補庫存需求將持續強勁,並推動大秦線今年運量按年升10%,達3.86億噸。

3月底起上調運價

還要留意的是,大秦鐵路發布《關於調整煤炭運輸價格》的公告:決定自今年3月24日起,管內國家鐵路整車煤炭統一運價恢復至基準運價率9.8分/噸公里,煤炭特殊運價恢復至基準運價率10.01分/噸公里。

此次運價恢復後,意味集團的煤炭運價將上漲約11%,安信證券預計,全年平均運價將按年上漲約6%;而且,加價之後,集團的運價依然具有優勢。以該行估計今年運量達到3.86億噸計算,集團今年盈利料提升約14.6億元。

在價量齊升下,大秦鐵路股價於3月27日裂口上升,其後整固數天再上闖,並突破今年高位7.69元;建議待回抵上周高位7.63元吸納,上望2015年12月高位9.37元,跌穿今年低位6.37元止蝕。

轉載自《iMONEY智富雜誌》