地方白酒龍頭 古井貢酒甘香味醇

全國性的白酒消費升級,除了可以關注貴州茅台(滬︰600519)及五糧液(深︰000858)等名牌酒商,部分地方龍頭亦不妨多加留意。古井貢酒(深︰000596)在安徽省地位牢固,近年開始拓展省外市場,或可藉今次機遇晉身一線酒企。

若論收入及市場規模,古井貢酒為二酒企,但別以為集團表現必定較其他一線酒企遜色,事實上集團一直為業內毛利率較高的酒企。截至今年首季,集團毛利率排名行業第四,僅次貴州茅台及水井坊(滬︰600779)等著名酒企,比起五糧液及瀘州老窖(深︰000568)等對手還要高(見圖一),足證其實力非凡。

省內一哥地位穩固

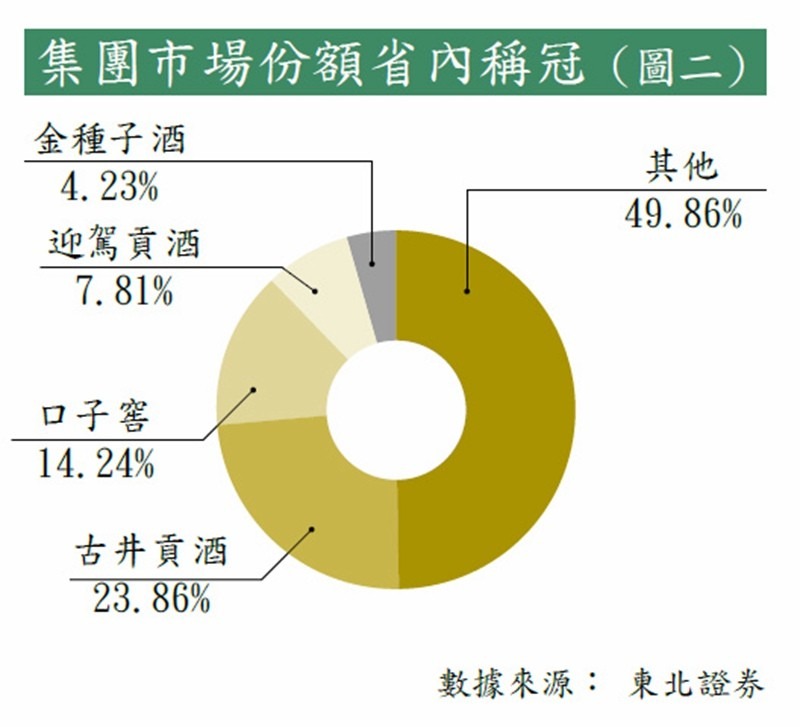

古井貢酒為內地八大名酒之一,曾四次獲得全國白酒評比金獎,去年更榮獲「世界烈酒名牌」稱號,品牌優勢在省內突出。去年集團在省內市佔率就佔接近四分之一,拋離第二位的口子窖(滬︰603589)接近10個百分點(見圖二),近年兩者市佔率差距亦有拉開情況。

白酒消費升級,加價成為各酒商主要增長來源。東北證券就指,集團為省內首家提價酒企,於2014年起開始加價。白酒產品噸價由當年的每噸6.79萬元(人民幣.下同),升至去年每噸8.12萬元,累計上漲幅度達到兩成。但再仔細看,頭一兩年只是「試水溫式」加價,去年的加價幅度則最為進取(見圖三),有理由相信後續的加價潮仍會上演。

實際上,集團身在安徽省亦享加價的地利優勢。據去年天貓線上消費報告顯示,安徽省為白酒線上消費量位居全國第二位,只僅次傳統消費大省四川省。而近年安徽省的人均GDP增長高於全國平均水平,居民可支配收入、城鎮化比率亦有提高,當地居民的消費習慣亦開始升級。多間券商報告指出,安徽省白酒消費價格帶已上移至200元以上,料酒商收入將顯著受惠。再加上,省內未有形成惡性競爭情況,古井、口子窖及迎駕貢酒(滬︰603198)均成功一同加價,從三者收入一同上升可見一班(見圖四)。

雖然省內各酒商成功一同加價,但成效上則仍有高下之分。口子窖定位其100元以上產品為高端產品,而其收入有逾九成半來自高端業務,理論上受益最深。口子窖收入增速雖然在2017年一度高於古井,不過從去年業績可見,其增速開始無以為繼。反觀古井仍然是省內表現最穩定的一間酒商,增速長期跑贏同業,相信省內酒商均未足以動搖古井一哥地位。

逐步拓展省外業務

省內地位穩固,集團亦開始把版圖延伸至省外地區,目前分別把產品銷往河南、江蘇、山東、河北及浙江等地。河南為人口大省,不過當地白酒市場相對分散,豫酒酒商僅佔當地市場兩成左右,而且未有一間本土企業銷售額超過20億元。安徽省與河南省相連,兩地飲酒文化亦相近,古井進軍當地的策略有交通及文化上優勢。惟相比其他酒企,集團在當地的增長略緩。有見及此,集團在2017年起調整產品結構,力推旗下古7及古8兩款較高檔次產品,可以留意來自當地的收入會否逐漸出現突破。

與河南不同,集團以收購同業方式打入湖北市場。2016年,集團斥資8.2億元收購黃鶴樓酒業,該酒企以武漢為大本營,具有年產2萬噸白酒的生產能力。近年該酒企業績穩步增長,去年實現營收8.7億元,淨利潤接近1億元。據東北證券估算,未來三年該酒企收入有望保持年複合25%增速。至於江蘇、浙江及上海等地市場,古井則採取與經銷商合作的模式開拓當地市場,目前已與共創遠景、百川等經銷商達成戰略合作協議。

定立另一5年大計

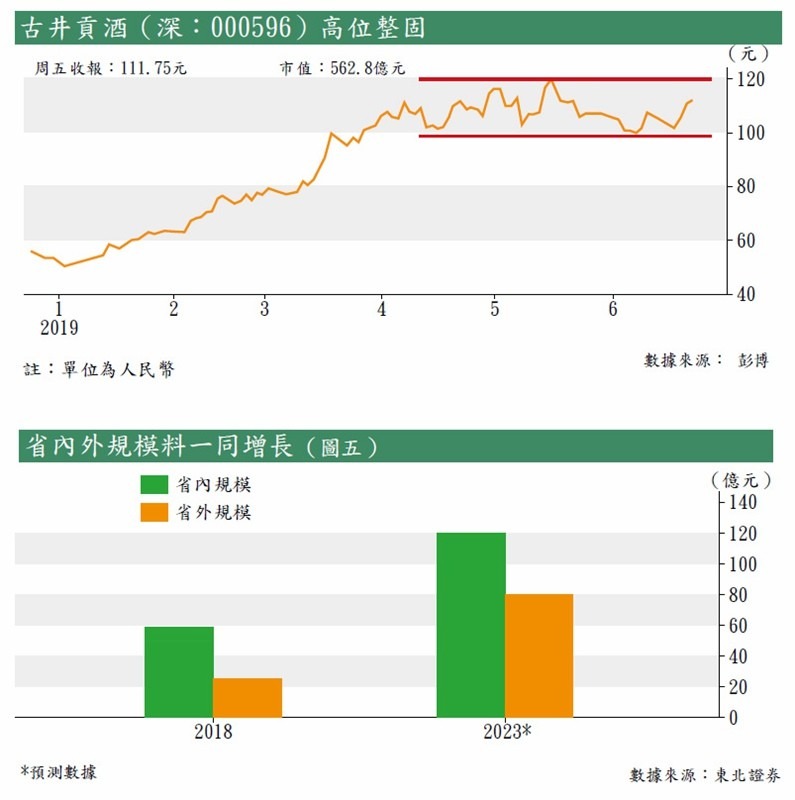

管理層在今年首季提出5年內實現營收200億元目標,意味未來5年,要將目前收入翻一翻。集團將主推4大產品,包括古7、古8、古16及古20,並把重點放在古20的銷量增長上。依目前集團產品結構來看(見表),所有產品均屬次高端級以上,目前古8以上的產品佔收入比重僅為25%左右,的確存在不少增長空間。古20的價格已逼近茅台、五糧液等一線酒企1,000元的核心價格帶,若古20銷量增長理想,集團將進一步與一酒商拉近距離。省外業務方面,目前省外銷售佔比約佔集團收入三成左右。管理層預計省外規模至2023年,年複增速可達25%至約80億元水平(見圖五),佔比則提高至四成水平。

要拉近與行業龍頭的距離,除了要增加收入,成本控制上集團亦要多花心思。雖然集團銷售費用率及管理費用率均有下降趨勢,不過兩項費用率仍然是省內最高。以銷售費用率為例,去年銷售費用率就達到30%,同期口子窖低於一成水平,茅台的費用率更不足6%,相信集團要在此多下功夫。

今年以來集團股價高位橫行,未能突破上方約120元阻力,不過下方約100元亦展現強大支持。白酒股一向深得資金歡心,一來不受貿易戰牽連,二來行業盈利能見度高。相信市場風險胃納回升之時,市場亦會優先考慮吸納此類股份。不妨等有資金流入時行動,先候其突破120元買入,上望兩成回報144元,止蝕則定於橫行底100元。

轉載自《iMONEY智富雜誌》