【財息兼收】中移動績佳派息大增 大行齊唱好最牛看$85 7連升後要等定要追?

中移動(00941)昨日(23日)收市後公布去年業績,一如預期,收入及盈利穩增,而最大驚喜來自派息,末期息按年大增近四成,拉高全年股息增近兩成半,現價股息率達7.5厘,並承諾未來3年將派息比率提升至70%以上,績後獲大行普遍唱好,股價今早(24日)延續六連升走勢,逆市最多再升半成,見近一個月高位。

(資料圖片)

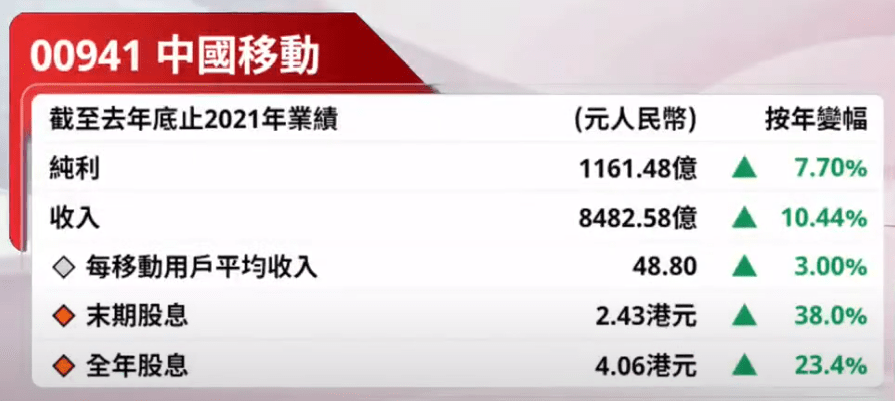

去年純利升8%派息增23% 移動ARPU增3%

中移動公布,截至2021年12月31日純利1161.48億元(人民幣.下同),按年升7.7%,派末期股息每股2.43港元,按年增38%,全年共派4.06港元,按年增23.4%。期內營運收入為8483億元,按年升10.4%;當中通信服務收入為7514億元,按年增長8%;數字化轉型收入達1594億元,按年升26.3%,對通信服務收入增量貢獻達到59.5%。EBITDA為3110億元,按年增長9.1%;EBITDA佔通信服務收入比為41.4%,同比提升0.4個百分點。

移動客戶數為9.57億戶,其中5G套餐客戶數為3.87億戶;得益於客戶升級5G以及融合運營的價值增長拉動,年內移動ARPU(每用戶平均收入)按年增3%至48.8元;有線寬帶客戶數為2.40億戶,其中家庭寬帶客戶數為2.18億戶;家庭寬帶綜合ARPU同比增5.6%,達39.8元。

(《開市Good Morning》節目截圖)

派息比率將升至逾70% 今後集中推動數字化轉型

另中移動表示,去年全年派息比率達60%,按年升23%,為更好地回饋股東、共享發展成果,公司充分考慮盈利能力、現金流狀況及未來發展需要,預期未來3年將派息比率提升至70%以上,力爭為股東創造更大價值。

中移動又首次在年度報告中單獨披露數字化轉型業務的收入,並指其已成為推動集團收入增長的第一驅動力。執行董事兼董事長楊杰指集團今後發展的方向,就是推動數字化轉型,包括構建基於「連接+算力+能力」的新型信息服務體系,今後在算力網路方面的投資會逐步增長,包括移動雲、業務網、數據中心等。他又指今年為5G投資高峰期的最後一年,明年開始,集團在5G方面的投資會逐步減少,若沒有其他重大項目,公司總投資亦相應下降。

摩通:派息有驚喜具重估潛力 績後可能恢復回購

摩通發表研究報告指,中移動去年23%的每股派息增長,以及承諾在2023年把派息比率從去年的60%提高到最少70%的承諾,對市場來說屬正面驚喜。另其今年的資本支出預算沒有預期那麼緊張,因為5G投資的減少抵銷了固網支出的增加,而且業績後可能恢復回購應該對股價有利,其強勁的資產負債表,淨現金佔市值的40%以上,亦有具吸引力的10%股息率,在增長方面也具有高可見度,以及在行業中具有最佳的防禦性和流動性。

摩通又指,雖然中移動股價由年初至今已上漲16%,但由於其具前景的股息政策,看到進一步重估的潛力,建議投資者在當前水平買入。目標價由60港元上調至70港元,評級由「中性」升至「增持」。

瑞銀:業績穩健派息增加 估值仍處谷底

瑞銀亦認為中移動派息有驚喜。而預計2022年資本支出僅按年增長0.9%,其中5G資本支出下降5%,相信隨著5G資本支出的更大靈活性,可以在保持總資本支出穩定的同時,增加對新業務的投資。中移動去年業績穩健、派息增加,提升股東回報,將其目標價由75元上調至80元,評級「買入」。雖然股價年初至今上漲16%,但估值仍處於2022年市盈率7至8倍的谷底水平。

瑞信則指,中移動數字化轉型帶來增長可期,派息比率承諾正面,予「跑贏大市」評級,目標價85.6港元。花旗指中移動業績勝預期,繼續為行業首選股,予「買入」評級,目標價74.7港元。 野村則指其業績符預期,資本開支平穩,派息具上行空間,予「買入」評級,目標價72港元。麥格理就料提升5G滲透率不會帶動ARPU增長,予「跑贏大市」評級,目標價67.3港元。

富瑞:EBITDA增速勝同業 惟今年資本支出不夠進取

另外,富瑞指,中移動去年第四季收入及純利均符合預期,而EBITDA達8%的增速勝預期外,更是內地三大電訊商中最高。去年全年派息4.06元,按年增長23.4%,不僅與中電信2021年60%的派息率相當,而且承諾在3年內將其提高到70%,令市場感到驚喜。

不過,富瑞指,管理層表示將繼續進行股票回購,但沒有承諾金額。另近年來缺乏進取的資產註銷意味著在雙位數的D&A(折舊與攤銷)增長下,每股盈利增長可能較中電信(00728)有所放緩。而今年的資本支出按年僅增長0.9%,較該行及市場預期高約2%,增幅不如中電信和聯通進取。目標價由70.47港元下調8.2%至64.67港元,評級「買入」,排名依次仍為中電信、中移動、中聯通(00762)。

林家亨:非常安全 收息股首選 惟沒可能爆升不適合短炒

國農證券董事總經理林家亨於今日《開市Good Morning》節目指,中移動派息慷慨,相信中短期都會推動股價向上,惟與20年前相比,基金經理已把其視為有固定收益股票,和債券沒太大分別,公司有大量現金收入,不需擔心債務問題,龍頭地位不變,業務收益不受經濟盛衰周期影響,屬非常安全收息股,如買來收息差不多是首選;而比較三隻中資電訊股,中移動除息率最高外,資本財務報表亦較優勝,業務最大,穩健性最強。

(《開市Good Morning》節目截圖)

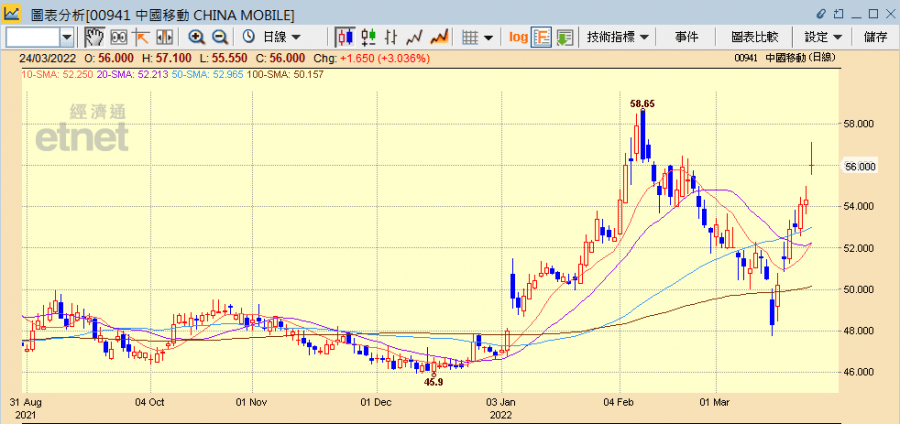

中移動收市升3.04%收報56港元,7日累升15.94%,成交39.62億港元。另中電信升1.29%報3.14港元,中聯通升1.03%報3.93港元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉

重溫《開市Good Morning》林家亨詳盡分析,請按此

另外,CFO講年報作者、執業會計師Benny,今午亦在【hot talk 1 點鐘】點評中移動及港股大市,立即重溫

其他中移動相關新聞:

中移動派息勝預期 花旗最牛看$74.7

《外資精點》富瑞:中移動上季業績符預期,削目標至64﹒67元

《中國要聞》工信部肖亞慶先後赴中聯通、中電信、中移動專題調研

《異動股》中移動升逾4%,A股創新高,派息比率將增至七成

《外資精點》摩通升中移動目標價至70元,派息勝預期有重估潛力