【回顧展望-新經濟股】閱文估值過高 其他中小股前景一般

騰訊(00700)今年11月分拆閱文(00772)上市後,新經濟股再為投資者關注。其實,早於閱文上市前,美圖(01357)、眾安在綫(06060)分別在2016年12月及2017年9月上市,不過兩者於上市初期見新高後均逐步回落,至今仍未回升至上市高位。美圖上市三個月高見23.05元上市新高,但至今日比上市新高23.05元仍下跌55%;而有「小QQ」之稱的閱文,今後的走勢又會否和美圖一樣呢?

騰訊(00700)分拆閱文上市後,新經濟股再受投資者關注 (資料圖片)

黃國英:閱文升幅過大 不夠騰訊「實淨」

豐盛金融資產管理董事黃國英對《經濟通通訊社》表示,閱文11月8日首掛當日,甚至自今距離招股價55元的升幅有點過大,不過由於股份不是指數成分股,多大升幅亦未必吸引資金去追捧,基金沒有逼切性要買入。

雖然坊間稱閱文做「小QQ」,但他認為不可以與騰訊相比,閱文的業務較單一,騰訊的業務範疇則廣泛。而分析閱文固然可以從用戶基礎去分析,閱文截至2017年6月半年,每月活躍用戶總數是1.9億人(見另表),現時每用戶平均收入約10元人民幣(以半年總收入19.2億人民幣相除),其實仍然有提升的空間,因此他認為閱文的估值是有機會提升。

不過,他指出,閱文規模不夠騰訊龐大,基金沒有逼切性要買入閱文,因此閱文會否上升是沒有保證。買入閱文與否,需視乎投資者抱怎樣的觀點。相對騰訊,閱文風險會大一點。但如果資金炒上時,相對上升空間有機會比騰訊多,而整體來看騰訊卻相對更「實淨」。

姚浩然:閱文走勢看版權業務轉化盈利能力

時富資產管理董事總經理姚浩然亦對《經濟通通訊社》表示,若要將閱文與其他新經濟股相比,閱文質素算是新經濟股中質素比較好的一隻。不過,他認為閱文估值算高,雖然對其業務前景有信心,不過現水平估值吸引力一般,並預計短期會於70至80元左右上落。至於閱文,有沒有爆炸性的增長,須視乎有沒有能力將不同版權業務轉化成不同盈利來源。

對於美圖走勢,姚氏認為,美圖的業務包括美圖手機及美圖智能手機程式,不過行業入門門檻不高,業務有容易有被取代的風險,故不看好美圖。

對於眾安在綫,他認為眾安具炒作概念,多於有業務前景支持。因為眾安每筆保單的生意成本高,而且公司保單的定價能力小,以眾安2至3倍的市帳率來說,估值不及其他內險股吸引。而且眾安所經營的財產保險業務,保單年期都比較短,因此眾安不能把資金投資於長線項目,這樣帶來的投資收益亦相對會低。在盈利能力及投資回報弱的情形下,他不認為眾安有大幅上升的空間。

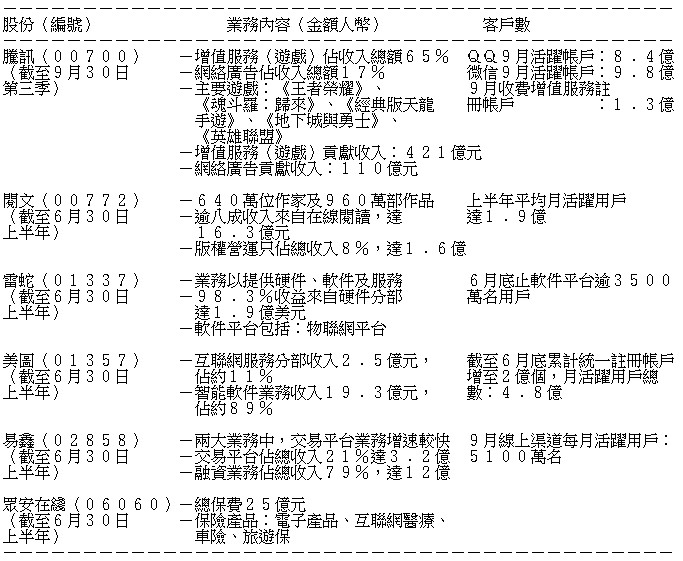

表列騰訊及部分新經濟股業務詳情:

撰文:馮松興