上半年純利大增 中國重汽重組再加油

大市續尋底,但本欄對上兩期主角中國中車(01766)及聯想集團(00992),都展現不錯的抗跌力甚至逆市向上。實體經濟股表現較硬淨,今期主角中國重汽(03808)業績亮麗,兼有重組概念,可在大市弱勢之時望多兩眼。

中國重汽於業績期壓軸派成績表,8月31日宣布,上半年盈利按年增長68.9%,至23.7億元(人民幣,下同),優於市場預期,收入升26.3%,至336.2億元。

卡車上半年增長仍強

國泰君安指,中國重汽業績理想,主要受重型卡車及輕型卡車銷售推動,銷量按年分別增25%及25.8%。出口數字同樣創新高,達19,005輛,按年升25.8%,加上嚴格成本控制和保修費用降低,使管理和銷售費用率降低0.7和1.1個百分點。

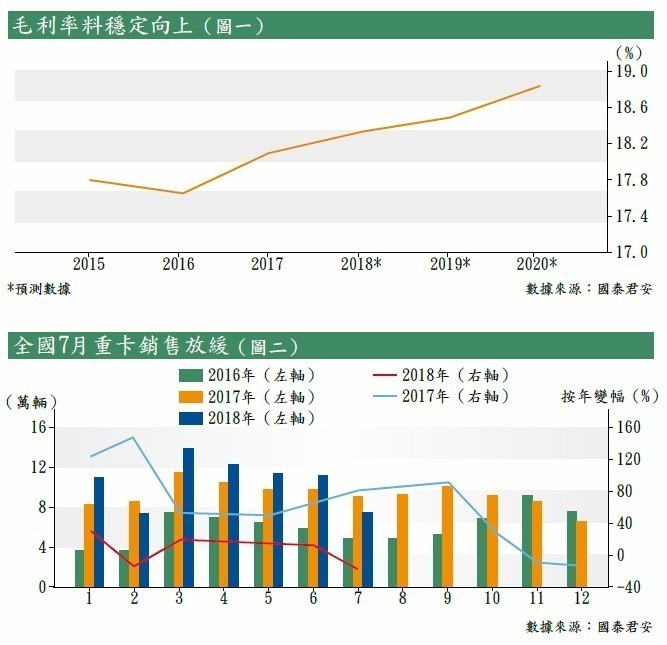

原先市場擔心內地卡車市場,經過去年「治超」新政實施帶來的爆炸性增長後,會透支其後需求,但上半場數據顯示,卡車市場仍能保持一定增長,亦令多家券商對中國重汽的前景保持樂觀。國泰君安預計,未來數年中國重汽的毛利率,將維持穩定輕微升幅,由去年的18.1%逐步攀至2020年的18.8%(見圖一)。

可望與濰柴強強聯合

除了經營數據外,招銀國際認為中國重汽還有一個亮點,就是集團或會與山東重工集團進行整合。當局9月1日宣布,山東重工黨委書記、董事長譚旭光,將兼任中國重汽的黨委書記、董事長,標誌着山東兩大汽車集團進入戰略合作新階段。

山東重工集團去年收益達到2,300億元,旗下擁有濰柴動力(02338)、陝西重汽及德國凱傲等品牌。其中濰柴動力曾經為中國重汽的子公司,十多年前濰柴動力決定分家獨立。

合併後重卡份額居冠

招銀國際指,一旦中國重汽和濰柴動力得到整合,將會帶來兩個好處。首先,其發動機和重卡市場份額將躍居為內地第一,意味定價權將會增加;其二,中國重汽手上的現金(截至6月底淨現金為100億元)可能有更佳部署,皆因譚旭光擁有海外收購的良好紀錄。

然而,亦要留意重卡市場經歷上半年的好景後,下半年銷售出現放緩跡象。7月全國重卡銷售按年跌17%,2月以來的升勢戛然而止(見圖二)。根據內地網站公布的數據,8月銷售更進一步下滑,按年跌23%至7.2萬輛,故此摩通對中國重汽的前景表示一定憂慮,只給予「中性」評級,但目標價則是高於現價的14港元。

在業績公布前後,中國重汽的股價均獲得資金追捧,逆市向上,由8月30日的10.88港元,升至上周最高的13.6港元,一度突破7月高位。其估值不算貴,預測市盈率僅8.2倍,兼有逾5厘的周息率頂住,相信有一定吸引力。

作為目前市況中的少數強勢股,若重組方面有利好消息,可寄望再獲資金眷顧,刺激股價再往上闖。候其整固至近期升幅一半的12.6港元買入,目標今年高位14.22港元,重返10.88港元止蝕。

轉載自《iMONEY智富雜誌》