【嚟緊炒D乜】金界積極參加券商論壇估值望升 股價料迭創新高

金界控股(03918)今年股價上升八成,公司管理層在11月起積極參加證券商舉辦的投資論壇,直接向投資者推介,股價或會迭創新高。

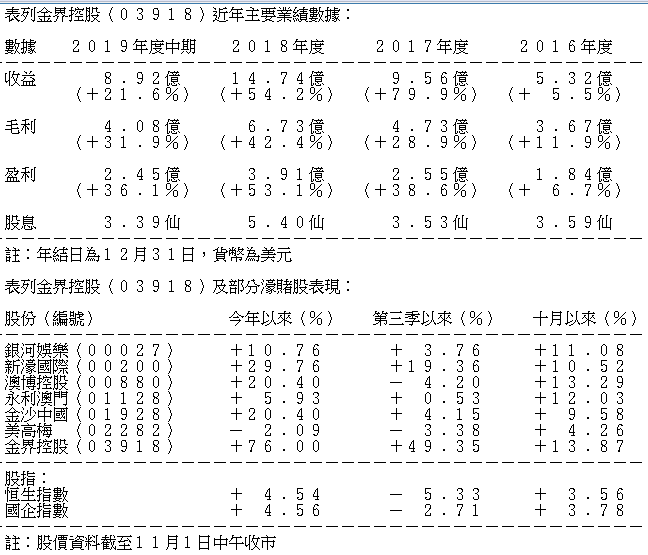

金界控股(03918)的主要業務為於柬埔寨經營酒店及娛樂城NagaWorld(金界控股官網截圖)

金界控股的主要業務為於柬埔寨經營酒店及娛樂城NagaWorld。該公司今年股價表現出色,主要歸功於業績理想。在10月公布今年首三季博彩業務的未經審核經營概況,集團博彩總收入增長20%至約11.7億美元,承接了上半年增長22%的升勢,受惠於柬埔寨政局穩定,外國直接投資上升,到訪柬埔寨的商務旅客和整體旅客量增加,尤其是來自中國的旅客。2019年上半年,柬埔寨批准了價值約52億美元的投資,較2018年同期增長48.5%。2019年首7個月,柬埔寨的國際商務旅客量約83.9萬人次,較2018年同期增長152%,其中來自中國的旅客約78%。中國的「一帶一路倡議」帶動了柬埔寨的中國旅客量。2019年首7個月,柬埔寨的中國旅客數目增長37%至超過150萬人次,增幅遠高於整體國際旅客增長的11.1%。柬埔寨政府在今年8月開始禁止網上博彩,對金界控股的業務有利。

到訪柬埔寨旅客增持增加

承接2018年度純利增長53%,金界控股於2019年上半年的純利增長36%至約2.5億美元,股份於是在年初以來一直受投資者追捧。金界控股的收入幾乎全部來自賭場營運,酒店住房收入及餐飲銷售等非博彩收入只佔收入約3%。博彩收入主要來自貴賓業務,數家大型澳門賭團經紀在2019年上半年設立固定場所營運並正式開業,向NagaWorld引介貴賓賭客。東南亞及澳門的賭團經紀為貴賓泥碼增加38%作出貢獻,並帶來18%收入增長。金界大眾市場的博彩收入表現亦有所改善,期內大廳賭桌按押籌碼及電子博彩機投入金額分別上升32%及29%,大眾市場博彩總收入增長38%至2.2億美元,增幅猶勝貴賓業務。整體毛利率因大眾市場博彩業務的毛利增加而上升至4個百分點至46%。大眾市場博彩業務的毛利率高達98%。

Naga 3項目惹憧憬

金界目前維持淨現金狀況,即現金及銀行結餘、存款證以及其他流動資金超過該公司的負債。該公司位於俄羅斯海參崴市的博彩及渡假村開發項目預期於今年竣工,估計短期內未必會提供可觀回報。該公司正計劃在柬埔寨開發Naga 3項目。金界在柬埔寨擁有長期賭場牌照直至2065年,在金邊市方圓200公里範圍內(柬越邊境地區、Bokor、Kirirom Mountains及Sihanoukville除外)更擁有有效期直至2035年的獨家賭場經營權。Naga 3項目可把握柬埔寨旅遊業及經濟快速增長的機遇,並可充分利用目前的壟斷地位。Naga 3項目為綜合渡假村設施,將會位於五座專用大樓內,預期與NagaWorld的現有設施相得益彰。Naga 3項目合約高達35億美元,將於2025年落成。開發Naga 3項目的50%資金由內部資金支付,50%由控股股東墊付,項目完成後將按12元的價格向控股股東發行新股結算墊付款項。該公司目前的派息比率應該不會受到開發Naga 3項目所影響。

與各機構投資者直接會面

金界博彩業務在柬埔寨具有壟斷地位,且受惠於柬埔寨的中國旅客增長,只要柬埔寨維持對公司有利的博彩業政策和低稅政策不變,前景值得看好。中美貿易戰或會影響中國旅客在柬埔寨的消費,但中國旅客量的增長可能抵銷有關影響,而一些製造業公司將生產線搬遷至柬埔寨,反而可能有助提高金界的收入。

根據資訊供應商的資料,金界在11月至12月初將會馬不停蹄參加多個由證券商主辦的投資論壇,管理層與各機構投資者將會直接會面。證券商可能趁機撰寫有關金界的研究報告,該公司的投資價值有望重估。金界近日創出股價新高14.5元後於高位徘徊,預計股價在年底前會迭創新高。

撰文:韋健士